車が水没した時に車両保険って使えるのか?浸水しない為の対策や「ウォーターハンマー」とは?

車の水没に車両保険は使えるの?

車の水没に車両保険は使えるのか?

先に結論から書いていきます。

結論は「場所と保険の契約内容による」です。

次に車の水没について少し触れておきましょう。

車の水没といっても、状況は様々です。

例えば、駐車中や運転中といった状態から、自宅車庫や道路上といった場所があります。

また、水没(状況によって浸水)の原因も、台風や河川の氾濫と様々あります。

そこで万が一、自分の車が水没してしまった場合を想定してみましょう。

まず最初に確認するのは「任意保険の契約内容」です。

車の水没 車両保険が使えるかはここをチェック!

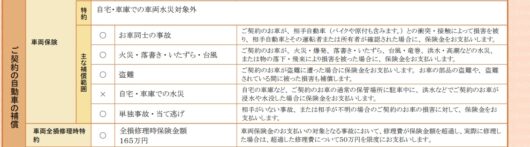

下の画像は86の任意保険の車両保険についての部分です。

チェックする箇所は、私が加入している保険の場合は2箇所です。

1つ目は「火災・落書き・いたずら・台風」への補償です。

説明の文章に「洪水・高潮などの水災により損害を被った場合」と記載されています。

洪水や高潮により故障した場合は、修理に対して保険金が支払われます。

そしてもう1つが「自宅・車庫での水災」への補償です。

契約している車両の通常の保管場所で水災の被害が発生した場合への補償です。

86の場合は自宅での水災に対しての補償を外しています。

駐車スペースが浸水する場所ではなく、通常の保管場所で水災が発生する可能性が低い為です。

保険会社によっては、補償範囲を個別にセットできない場合があります。

私が加入している保険会社では、不要な物を省く事で保険料を押さえる事ができます。

なので「状況と保険の契約内容」によって車両保険が使えない場合があります。

ここから少し掘り下げてみましょう。

車の水没 車両保険を使う場合について考えてみた

車が水没してしまい、車両保険を使って修理しようとした場合について考えてみました。

最初に、車両保険の協定保険価額と免責額をチェックしましょう。

現在の86の場合は、協定保険価額が115万円、免責額は全て20万円です。

車の水没の修理は、状態により全損扱いとなる場合があります。

電装品を多く搭載しているので、浸水は致命的です。

全損とならずに修理できた場合(分損)は、協定保険価額までが保険金が支払われます。

免責額の設定があるので、免責額分を超える場合は免責額分は持ち出しになります。

協定保険価額を超える場合は?

協定保険価格を超えてしまう場合は、全損という扱いになります。

協定保険価格の保険金が保険会社より支払われます。

協定保険価格に関わらず、修理不可という場合も全損という扱いになります。

この場合は、車の買替になるので、支払われる保険金を購入資金に充てる事になります。

このようなケースに、修理や買替の補助になる特約もあるので、更新時にチェックしてみるのをおすすめします。

車両保険の特約おすすめ① 車両新価特約

1つ目は「車両新価特約」です。

これは、初度登録年月の翌月から25ヵ月以内の車にセットできる特約です。

新車購入した場合にセットされる事の多い特約です。

特約の内容は、全損または修理費が新車価格相当額の50%以上となり、車を買い替えた場合にその費用を支払われる、という物です。

この特約は初度登録年月より25ヵ月以内と対象になる期間が短いです。

25ヵ月を超える場合は、次の特約がおすすめです。

車両保険の特約おすすめ② 車両全損修理時特約

2つ目は「車両全損修理時特約」です。

内容は、修理費用が協定保険価額以上となる修理に、協定保険価額+50万円を限度として支払われる、という物です。

車両保険の補償対象となる事故、且つ実際に修理した場合に限ります。

いわゆる旧車など、協定保険価額が低くなってしまう車に乗られている場合におすすめです。

もう1つのおすすめの特約は、車両保険でカバーできない部分をカバーできる特約です。

車両保険の特約おすすめ③ 地震・津波・噴火特約

3つ目は「地震・津波・噴火特約」です。

この3つが原因となる車の損傷に対しては、車両保険が使えません。

しかし、この特約をセットしておくと、これらの被害があった場合に、一定金額を修理代への補填として受け取る事ができます。

私の加入している保険には、この特約はありませんでした。

追加を検討する場合は、お住いの環境に合わせて考えてみましょう。

特約など、カバー範囲を広くする事で保険料が上がる点には注意が必要です。

保険料関連でもう1つ、等級ダウンについても触れておきます。

車が水没 車両保険を使った時の等級ダウンについて

車が水没し、修理に車両保険を使用した場合、次回の更新時に等級が下がります。

下がる等級数は1です。

自身が原因となっていない場合は、下がる等級は1のようです。

なので、車両保険を使用した場合に翌年の保険料がどれくらい増えるかも考慮した方が良いですね。

余談ですが、記事執筆の前の日に大雨の中を運転しました。

道路は冠水して通れない所もあり、目的地に着くまでに右往左往しました。

この時は86ではなく、トヨタのウィッシュを運転していました。

それでも、それなりに水が溜まっている道路を通るのは怖かったです。

車が水没 避けるべき「ウォーターハンマー」について

車が水没してしまった時に、避けるべき「ウォーターハンマー」について書いていきます。

これは、エンジンの燃焼室に入り込んだ水によってエンジンが損傷する事です。

本来、燃焼室には空気とガソリンの混合された気体が入ります。

気体は圧縮されますが、水が入ってしまった場合は圧縮されません。

圧縮に掛けられた力が、コンロッドという部分に集中してしまい、変形してしまいます。

結果、ピストンの動作が正常にできなくなり、エンジンとして動力を作れなくなります。

この状態では、修理代が高額になるので、全損扱いになる可能性が高いです。

これを防ぐ為にも、車が水没や浸水に遭った後は「エンジンを始動しない」事が大切です。

過去に観た映画に、こんなシーンがありました。

水没し引き上げた車のエンジンを引き上げ直後に始動させ、走り去るというシーンです。

これは、エンジン内部への浸水が無かった…という解釈もできますね。

しかし、1つ間違えると車は全損…映画ならではですね。

もっとも、水没の可能性が高い場所に駐車する事を避けるのが1番です。

とは言っても、水没の可能性をゼロにする事は不可能ですね。

そこで、こんな対策アイテムが販売されています。

車の水没 対策アイテムをご紹介

車の水没の対策は、水没しやすい場所を避けるのが1番です。

その対策が講じられない場合もあります。

そこで、このような対策アイテムを使用する、という方法もあります。

対策には、自宅の敷地と公道の境界に土嚢を積むという方法もあります。

普段は場所を取らないけれど、土嚢として使えるコチラをご紹介します。

|

楽天で購入

|

他にも、土嚢の代わりに水止め板といったアイテムもあります。

排水溝などからの逆流が懸念されますが…

「ウチの車庫は水路直結の排水溝ないから大丈夫」という方には向いているかも?

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3f7bf443.5235cba0.3f7bf444.5df780cb/?me_id=1249527&item_id=10006110&pc=https%3A%2F%2Fimage.rakuten.co.jp%2Fmirague%2Fcabinet%2Fapareru11%2Fimgrc0081329595.jpg%3F_ex%3D400x400&s=400x400&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]") |

止水板 防水板 2台セット 折りたたみ式 大雨 ゲリラ豪雨 浸水対策 洪水対策 水害対策 防災 土嚢 伸縮 軽量 コンパクト[DB00008]

楽天で購入

|

水が入りやすい所をガードすれば、被害は軽減できるかもしれません。

上のアイテムは折畳式なので、保管スペースも少なくて済みます。

他に「物理的に高い所に置く」方法です。

コチラは油圧ジャッキが自宅にある方向けです。

これを機に油圧ジャッキも購入される場合は以下からどうぞ!!

|

【スーパーSALE 特別価格】【季末SALE】ジャッキ ガレージジャッキ フロアジャッキ ジャッキアップ 3トン 自動車 タイヤ交換 油圧ジャッキ 整備メンテナンス

楽天で購入

|

一番良いのは「立体駐車場の2階以上に駐車する」事です。

自然災害は予測が難しいので、予防と対策が有効です。

加入されている任意保険の内容など、一度確認してみると良いですよ。

コメント